Pengertian Leverage – Pada kesempatan ini penulis akan membagikan sebuah artikel mengenai tentang Pengertian Leverage, dosenpintar.com akan membagikan artikel ini dengan bahasan Pengertian Leverage, Pengertian Leverage Menurut Para Ahli, Jenis-Jenis Leverage, Tujuan dan Manfaat Rasio Leverage. Berikut artikel terlengkapnya yang dapat sobat simak.

Pengertian Leverage

Daftar isi

Leverage adalah sebuah tingkat kemampuan dari perusahaan dalam enggunaan aktiva atau dana yang mempunyai beban secara tetap (hutang serta saham istimewa) dalam rangka untuk mewujudkan sebuah tujuan dari perusahaan untuk dapat memaksimisasi nilai kekayaan pemilik dari perusahaan. Laverage dapat juga diartikan sebagai suatu penggunaan aktiva dengan kata lain dana dengan tujuan untuk menggunakan dana tersebut apabila perusahaan harus menutupi semua biaya tetap dan beban tetap.

Disebutkan juga bahwa laverage ini adalah suatu teknik dalam pembelian aset yang akan melibatkan sebuah dana pinjaman atau utang daripada suatu penambahan ekuitas yang baru dengan sebuah harapan bahwa dari laba setelah adanya pajak yang dapat diterima dari pemegang ekuitas dari runtutan transaksi tersebut yang akan melebihi suatu biaya pinjaman, seringkali itu beberapa kali lipat.

Pengertian Leverage Menurut Para Ahli

Berikut merupakan pengertian Leverage berdasarkan dari pendapat para ahli, antara lain.

-

Menurut Syamsuddin

Syamsuddin (2001:89), mengemukakan definisi leverage adalah suatu kemampuan dalam perusahaan untuk menggunakan dana (aktiva) yang mempunyai beban tetap (fixed cost assets or funds) untuk dapat memperbesar sebuah tingkat pendapatan (return) pihak pemilik perusahaan.

-

Menurut Sartono

Menurut Sartono laverage adalah dimana penggunaan aset serta sumber dana (source of funds) oleh pihak perusahaan yang mempunyai biaya tetap (beban tetap) dengan maksud supaya meningkatkan suatu keuntungan potensial dari pemegang saham.

-

Menurut Irawati

Menurut Susan Irawati (2006), arti leverage adalah suatu kebijakan yang dilakukan oleh sebuah perusahaan di dalam hal untuk menginvetasikan dana dan juga memperoleh sumber dana disertai dengan adanya suatu beban serta biaya tetap untuk ditanggung oleh sebuah perusahaan.

-

Menurut Fakhrudin

Menurut Fakhruddin H.M. (2008:109), leverage ini merupakan jumlah utang untuk membiayai dan membeli aset-aset bagi perusahaan. Suatu perusahaan mempunyai utang yang lebih besar daripada equity disebut perusahaan dengan sebutan tingkat leverage tinggi.

-

Menurut Sjahrial

Menurut Sjahrial (2009:147), leverage ialah sebuah penggunaan aktiva dan sumber dana oleh pihak perusahaan yang dengan mempuyai biaya tetap (beban tetap) disini maksudnya adalah sumber dana yang berasal dari pinjaman karena mempunyai bunga sebagai suatu beban tetap dengan maksud supaya dengan meningkatkan keuntungan potensial pemegang dari saham.

Jenis-Jenis Leverage

Adapun jenis dari leverage ini terbagi menjadi beberapa bagian yaitu, sebagai berikut.

Leverage Operasi (Operating Leverage)

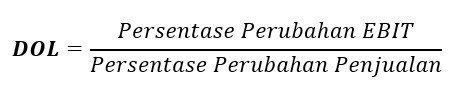

Leverage operasi adalah sebuah kemampuan dari perusahaan untuk menggunakan beberapa biaya operasi secara tetap (fixed operating cost) untuk dapat memperbesar pengaruh dari sebuah perubahan volume dan juga penjualan terhadap beberapa pendapatan sebelum pajak dan juga bunga (EBIT = Earning Before Interest and Taxes).

Beban tetap pada operasional perusahaan umumnya mencakup;

- Biaya produksi

- Biaya depresiasi

- Biaya pemasaran

- Gaji pegawai

Adapun besar kecil dari leverage operasi ini dihitung dengan DOL (Degree of Operating Leverage) yang mempunyai rumus berikut:

Leverage Keuangan (Financial Leverage)

Leverage keuangan adalah kegiatan penggunaan dari sumber dana yang memiliki beban secara tetap dengan sebuah anggapan bahwa akan memberikan suatu tambahan dari keuntungan yang lebih besar dibandingkan dengan beban tetap, sehingga dapat memperbesar laba yang akan tersedia bagi pihak pemegang saham (Agus Sartono, 2008:263).

Adapun dari besar kecil leverage keuangan itu dihitung dengan DFL (Degree of Financial Leverage) dengan rumus berikut:

Leverage Gabungan (Combination Leverage)

Leverage gabungan merupakan sebuah pengaruh dari perubahan penjualan terhadap sebuah perubahan laba setelah mendapat pajak untuk mengukur dengan langsung dampak dari perubahan penjualan terhadap suatu perubahan laba-rugi dan juga pemegang saham dengan menggunakan Degree of Combine Leverage (DCL) yang telah didefinisikan sebagai persentase dari perubahan pendapatan pada per lembar saham sebagai akibat dari persentase perubahan di dalam unit yang telah terjual.

Jenis dari leverage gabungan ini dapat terjadi ketika suatu perusahaan memiliki leverage operasi serta leverage keuangan di dalam kegiatan usaha yang berguna untuk meningkatkan laba bagi para pemegang saham umum (Agus Sartono, 2008;267).

Tujuan dan Manfaat Rasio Leverage

Berikut ini merupakan tujuan serta manfaat dari adanya rasio leverage, antara lain.

- Supaya pihak perusahaan dapat untuk mengetahui posisinya terhadap berbagai kewajiban kepada pihak kreditor.

- Supaya pihak perusahaan dapat untuk menilai kemampuannya dalam proses memenuhi kewajiban yang memiliki sifat tetap, misalnya seperti angsuran pinjaman serta bunga.

- Supaya pihak perusahaan dapat menilai dari keseimbangan antara nilai pada aktiva (khususnya pada aktiva tetap) dengan modal.

- Supaya perusahaan dapat menentukan dan menilai tingkat pengaruh dari utang terhadap sebuah pengelolaan aktiva.

- Supaya pihak perusahaan dapat untuk menilai sebuah besarnya aktiva dari perusahaan yang dapat dibiayai oleh para penghutang utang.

Demikian artikel mengenai tentang Pengertian Leverage, seperti biasa harapan penulis semoga bermanfaat dan dapat menambah wawasan sobat semua. Sampai jumpa lagi dilain kesempatan dan anagn pernah bosan membaca guys.

Baca Juga :

{kind=link}