Pengertian Jurnal – Pernah mendapat tugas diminta membuat jurnal ? Apa yang pertama terlintas difikiranmu? Mendengar istilah jurnal pasti terfikir ke karya ilmiah atau akuntansi. Sudah pasti rumit bukan bayangan kita. Ternyata jurnal itu tak serumit itu dan memiliki banyak jenis serta tergantung kebutuhan kita akan menggunakan jenis jurnal apa. Nah diartikel kali ini dosenpintar.com akan membahas salah satu jenis jurnal yaitu jurnal umum. Silakan menyimak teman teman.

Pengertian Jurnal

Daftar isi

Jurnal atau pencatatan adalah suatu formulir yang digunakan dalam mencatat semua kegiatan transaksi yang terjadi sesuai urutan tanggal ke tabel-tabel yang mencantumkan keterangan serta jumlah nominal debet dan kredit serta memiliki nilai akhir yang harus seimbang. Dalam ilmu perakuntansian jurnal adalah tempat pertama penampungan transaksi yang terjadi.

Tujuan Jurnal

Tujuan jurnal umum diantaranya adalah untuk melakukan penilaian, pencatatan dan indentifikasi kegitan ekonomi berbagai macam jenis transaksi yang terjadi didalam suatu perusahaan. Selain itu jurnal umum juga digunakan dalam mempermudah proses dan pemindahan serta penentuan keterangan kegiatan transaksi yang terjadi kedalam akun sesuai dengan data transaksi yang terjadi.

Prinsip Dasar Pembuatan Jurnal

Ada beberapa prinsip dasar pembuatan jurnal yang harus diperhatikan:

- Melakukan identifikasi dan penilaian bukti transaksi keuangan yang terjadi di perusahaan. Contoh bukti transaksi memo, faktur, nota, kuitansi , dan lain sebagainya.

- Menentukan perkiraan atau keterangan akun apa saja yang ada di bukti transaksi yang terjadi dan menentukan golongan termasuk jenis aset, liabilitas, ekuitas, beban atau pendapatan.

- Menetapkan perhitungan (penjumlahan atau pengurangan) terhadap akun yang ada dengan transaksi yang terjadi.

- Menetapkan debet atau kredit akun yang terkait dalam transaksi, untuk menentukan pengisian tabel debet atau kredit suatu akun memiliki beberapa metode.

Fungsi jurnal umum

-

Fungsi historis

Dalam Pencatatan sebuah transaksi yang telah teridentifikasi dilakukan pengurutan berdasarkan tanggal muda ke tanggal tua terjadinya sebuah transaksi, Sementara Jurnal merupakan penggambaran kegiatan suatu perusahaan dalam sehari-hari secara teratur dan terurut secara terus menerus. Karena itu Jurnal umum memiliki salah satu fungsi historis yang dilakukan secara sistematis dan kronologis.

-

Fungsi pencatatan

Jurnal umum memiliki fungsi untuk mencatat semua transaksi yang telah diidentifkasi dan dinilai serta terjadi dalam suatu perusahaan. Setiap ada perubahan aset, liabilitas, ekuitas, beban dan pendapatan harus dicatat pada jurnal umum, supaya lebih mempermudah pembuatan laporan keuangan suatu perusahaan dapat dikerjakan secara lengkap dan rinci.

-

Fungsi analisis

Pencatatan dalam jurnal umum juga memiliki fungsi yang berupa hasil analisis semua transaksi yaitu penetapan pendebetan serta pengkreditan dalam sebuah akun yang terpengaruh. Analisis ini menggunakan metode penggolongan nama akun, pencatatan pendebetan atau pengkreditan harus beserta jumlahnya.

-

Fungsi instruksi

Pencatatan yang terdapat di jurnal umum bukan hanya sebatas dokumen transaksi dalam bagi suatu perusahaan tetapi juga memiliki sifat instruksi. Hal ini menunjukan bahwa jurnal umum berfungsi juga untuk memberikan petunjuk atau perintah dalam proses memposting data transaksi ke buku besar.

-

Fungsi Informatif

Catatan yang ada dalam jurnal umum memiliki fungsi untuk berbagi dan memberikan penjelasan atau pemaparan informasi mengenai bukti-bukti pencatatan transaksi yang terjadi dalam suatu periode.

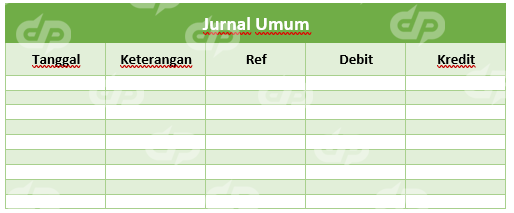

Bentuk Jurnal Umum

Dibawah ini merupakan penjelasan bagian tabel diatas:

- Judul bisa diletakkan disebelah kanan, kiri, atau tengah.

- Berisi tanggal.

- Nama perkiraan atau keterangan transaksi ya telah terjadi.

- Nomor Ref merupakan nomor atau kode yang menandakan bahwa transaksi telah di posting.

- Nilai nominal transaksi yang dicatat di debet yang pada ketentuannya harus rata kanan.

- Nilai nominal transaksi yang dicatat di kredit yang pada ketentuannya harus rata kanan.

- Jumlah dari transaksi sebelah debet dan kredit yang harus seimbang atau sama.

Manfaat Jurnal

Beberapa manfaat jurnal antara lain:

- Mengetahui adanya kegiatan perhitungan (penjumlahan atau pengurangan) yang terjadi pada suatu perkiraan transaksi.

- Mengetahui jumlah pengeluaran atau pendapatan yang dicatat pada beberapa perkiraan.

- Mengetahui jumlah/nominal pada debet atau kredit harus seimbang (setara).

- Membuat kode (referensi) agar bisa diketahui jumlah yang sudah diposting pada buku besar sesuai perkiraan yang ada.

Contoh jurnal umum singkat

Transaksi terjadi dibulan mei di PD. Utama Mandiri

- Pemilik (Nyonya Riza) menginvestasikan uang tunai sebesar Rp. 100.000.

- Pembelian barang dagang Rp. 10.000 dibayar secara tunai.

- Penjualan barang dagang Rp. 15.000 dibayar secara tunai.

- Diterima per kas dari debitur sebesar Rp.25.000

Pengaplikasian di bentuk jurnal:

PD. Utama Mandiri

Jurnal Umum

|

Tgl |

Perkiraan dan Keterangan |

REF |

Debet (Rp) |

Kredit (Rp) |

|

|

1 |

Kas |

100.000 |

|||

| Modal Nyonya Riza |

100.000 |

||||

|

4 |

Pembelian |

10.000 |

|||

| Kas |

10.000 |

||||

|

17 |

Kas |

15.000 |

|||

| Penjualan |

15.000 |

||||

|

29 |

Kas |

25.000 |

|||

| Piutang Dagang |

25.000 |

||||

| Jumlah |

150.000 |

150.000 |

|||

Demikianlah artikel mengenai pengertian jurnal umum di dosenpintar.com kali ini, semoga bermanfaat dan sesuai dengan materi yang kalian butuhkan. Sampai jumpa diartikel artikel ter update lainnya.

Baca Juga :

- Pengertian Puisi : Tujuan, Unsur dan Jenis

- Pengertian Drama : Ciri, Unsur, Struktur dan Jenis

- Pengertian Karakter : Jenis dan Unsur

{kind=link}